开云官网切尔西赞助商但随后龙头企业平缓复工、下贱一体化配套产能束缚落地-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

开云官网切尔西赞助商 热门栏目 自选股 数据中心 行情中心 资金流向 模拟往来 客户端 开头:永安商议 2025年,多晶硅辩论将由现时严重的供需多余转为均衡状态,光伏装机旺季时或将出现季节性去库。工业硅方面,上游新增产能握续投放,下贱光伏需求转弱,改日供增需减表情彰着,中短期内库存难以消化。 由于潜在产能多、开工疗养弹性大,即使中短期内需求出现超预期规复,阶段性去库对上游利润的缔造空间辩论有限。同期,基于上游主产区或龙头企业的现款流老本,工业硅盘面降至10500-11000元/吨,多晶硅盘面价

-

开云官网切尔西赞助商

开云官网切尔西赞助商 热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

开头:永安商议

2025年,多晶硅辩论将由现时严重的供需多余转为均衡状态,光伏装机旺季时或将出现季节性去库。工业硅方面,上游新增产能握续投放,下贱光伏需求转弱,改日供增需减表情彰着,中短期内库存难以消化。

由于潜在产能多、开工疗养弹性大,即使中短期内需求出现超预期规复,阶段性去库对上游利润的缔造空间辩论有限。同期,基于上游主产区或龙头企业的现款流老本,工业硅盘面降至10500-11000元/吨,多晶硅盘面价钱低于37-38元/千克时,产能出清将进一步加快,十足价钱或有较强撑握。因此咱们辩论2025年工业硅与多晶硅价钱将呈区间宽幅动荡走势。

一、2024年行情追想

(一)多晶硅

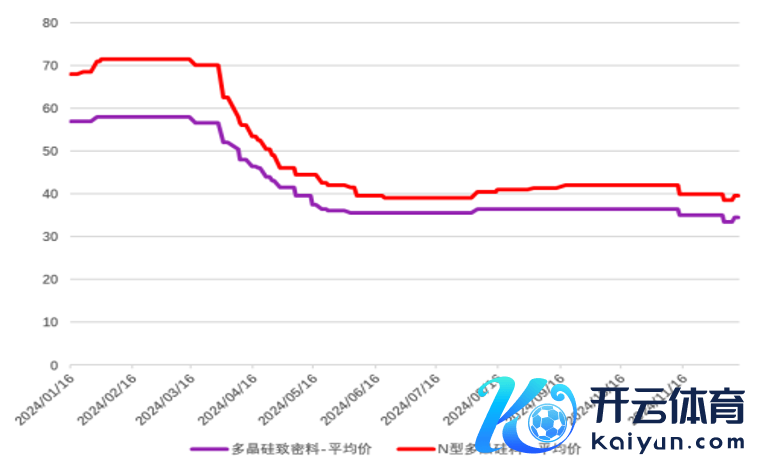

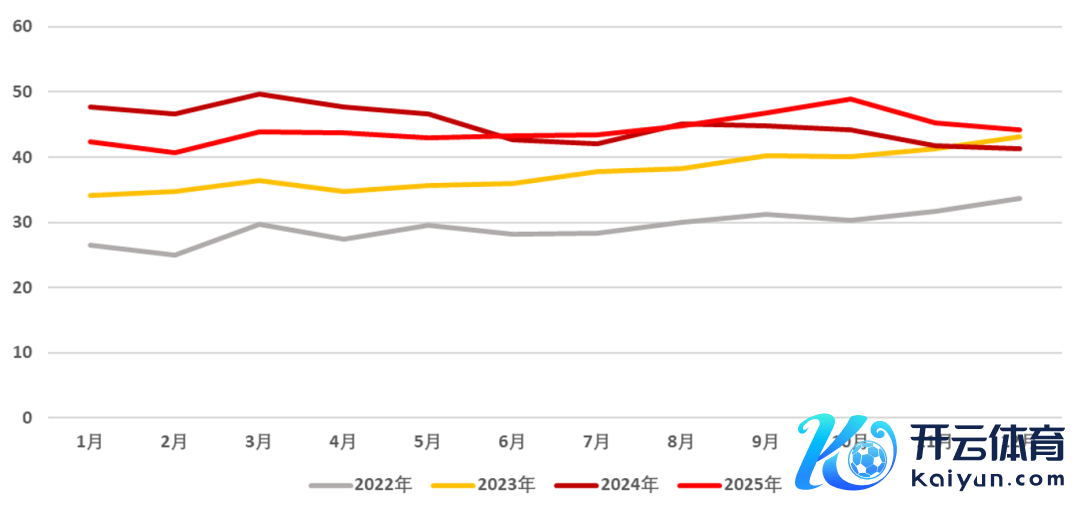

图1 多晶硅价钱走势图(单元:元/吨)

府上开头:SMM、永安期货商议中心

府上开头:SMM、永安期货商议中心

2024年光伏需求增速放缓,上游产能严重多余导致多晶硅价钱重点快速坍弛,利润进一步下行,直至靠拢龙头企业现款流老本。

上半年,国内纠合式光伏电站名目与工买卖散布式名目增速显露,外洋欧洲市集补库以及印度中东新兴市集需求强盛,带动下贱组件行为排产积极,多晶硅一季度供需双强,价钱横盘坚挺源流。关系词二季度受硅片设檀越动减产去库影响,多晶硅推行需求于4月份快速走弱,上游减产迟缓导致库存压力飙升,十足价钱快速下行。下半年,外洋市集因电价下降对光伏需求减轻,国内户用范围则受市集化预期影响名目鼓吹积极性下降,末端需求束缚压制光伏组件开工,因此硅片企业去库后果并不彰着,反而在8月份连续累库,被动于四季度加大减产力度,多晶硅推行需求再遭重创。但由于受到现款流老本的撑握,多晶硅价钱转为动荡源流。

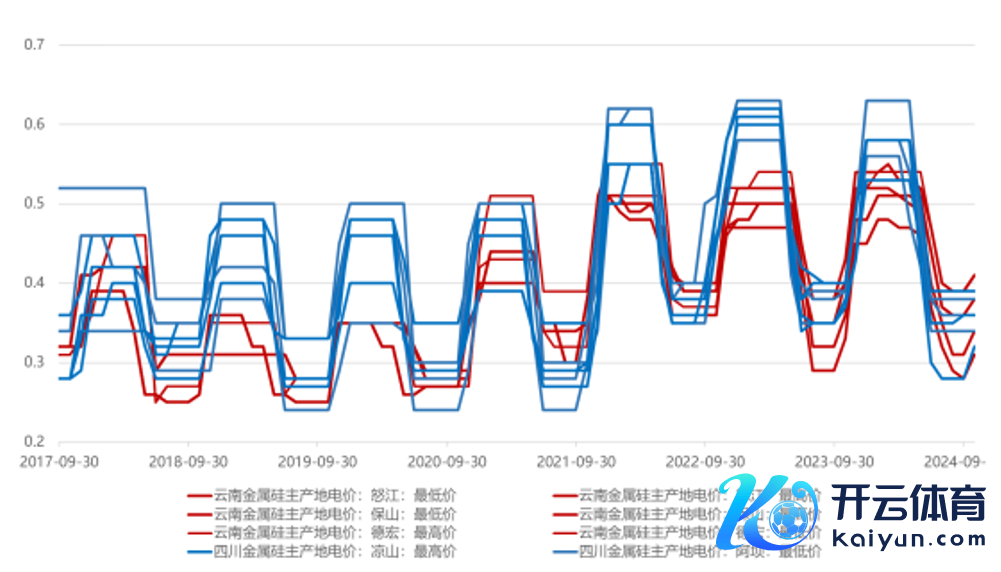

(二)工业硅

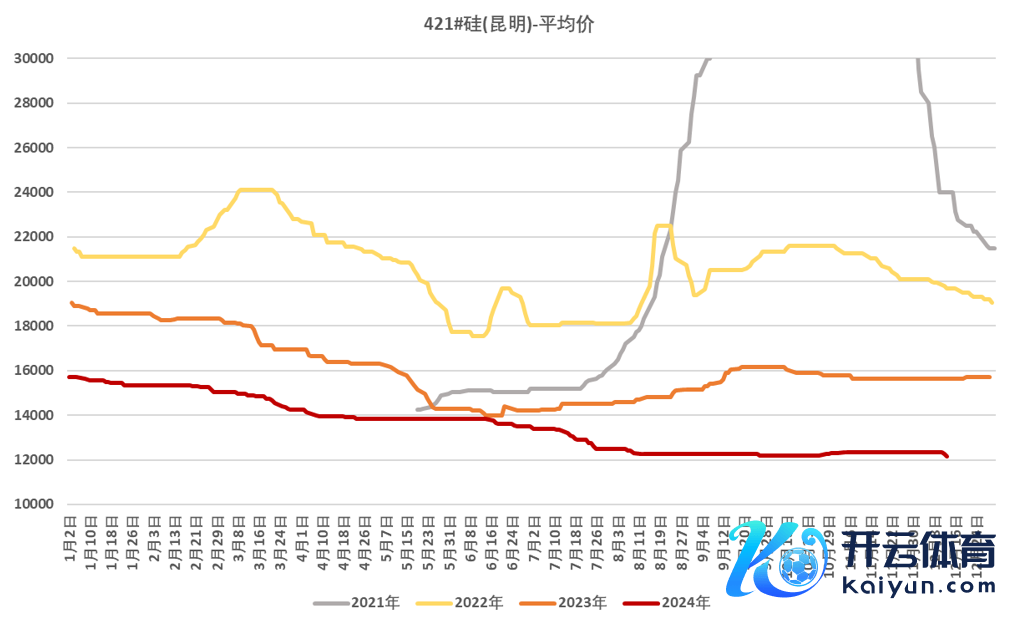

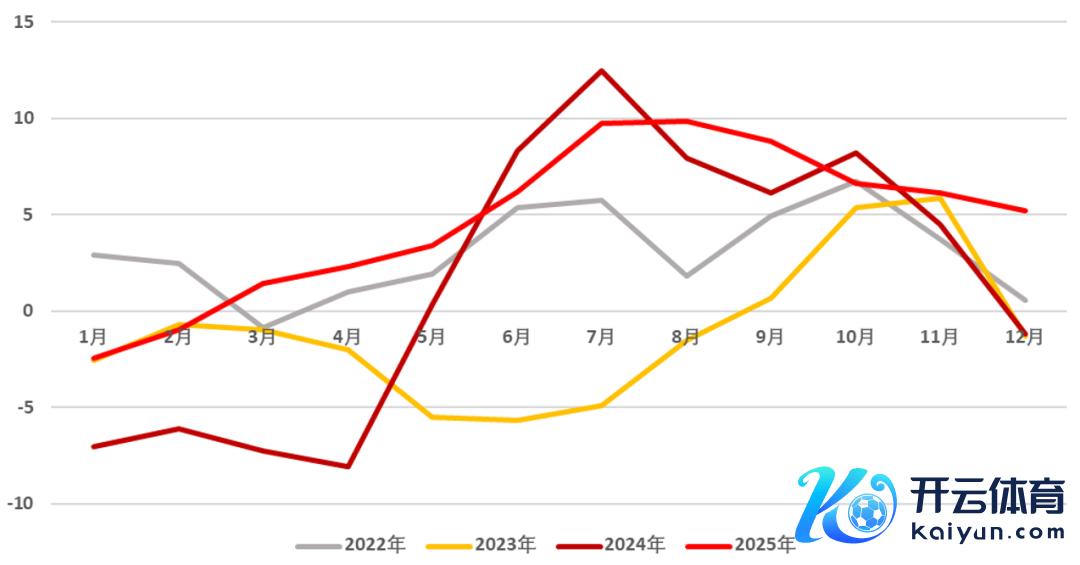

2024年工业硅单边着落趋势运动,本领并无彰着回调,中枢原因为下贱光伏需求疲软,上游新老产能轮替输出导致供应握续开释,工业硅社会库存沿途走高,利润水平靠拢历史低位。

上半年枯水期,在多晶硅高开工的带动下,工业硅需求推崇强盛,但随后龙头企业平缓复工、下贱一体化配套产能束缚落地,社会库存逆季节性高位源流,市集在悲不雅情感下提赶赴来丰水期老本坍弛逻辑。丰水期相近时,期货盘面给到中小厂较好的套保契机,企业锁定利润后于丰水期本领保管高开工状态,恰逢下贱光伏需求转淡,供需压力陡增,社会库存水平束缚攀升,价钱重点再下台阶。下半年枯水期本领,西南产区电价抬升后出现严重赔本,季节性停产后却碰到下贱多晶硅与硅片设檀越动减产去库,需求旺季证伪,库存压力延续,工业硅价钱动荡偏弱源流。

图2 工业硅现货价钱走势图(单元:元/吨)

府上开头:SMM、永安期货商议中心

府上开头:SMM、永安期货商议中心

二、2025行情预测

(一)多晶硅

1.老本弧线

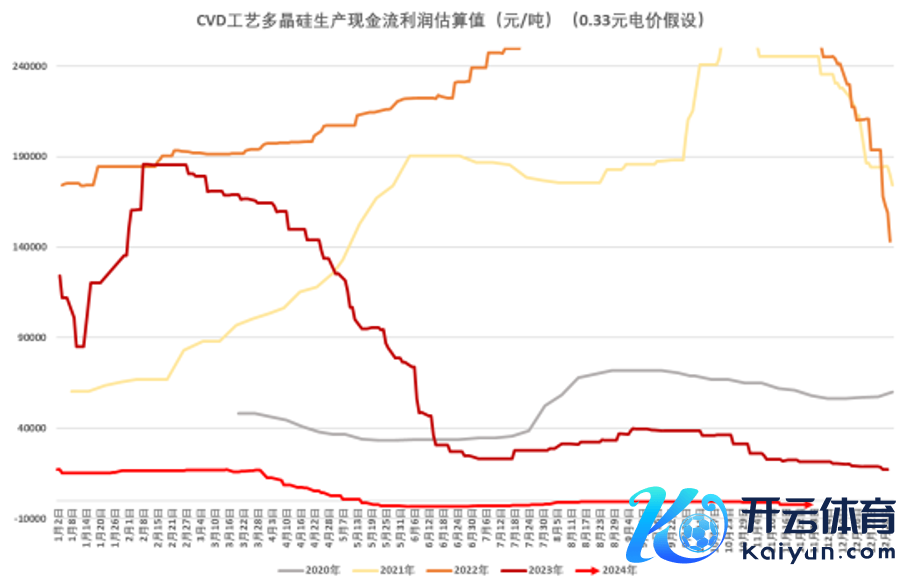

2024年底,SMM口径多晶硅行业平均老本为49元/千克,多晶硅精细料报价35元/千克,行业表面平均赔本为14元/千克。由于多晶硅老本中电力老本占比较高且不同产区电价互异较大,若以内蒙古主产区为例,西门子法工艺现款流老本接近37元/千克,对应利润水平创下近五年新低。

图3 多晶硅行业老本走势图

府上开头:SMM、公开府上整理、永安期货商议中心

府上开头:SMM、公开府上整理、永安期货商议中心

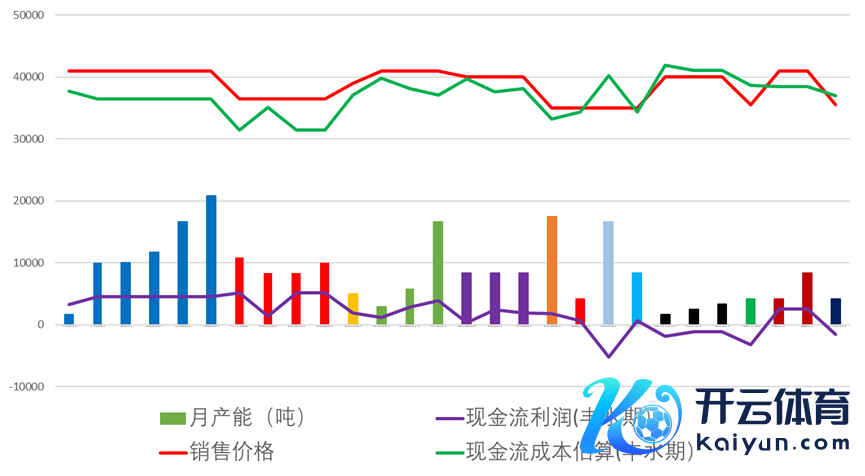

横向对比,由于头部企业的居品性量与品性显露性比较二三线企业具有显赫上风,在推行现货成交中的品牌溢价效应极度彰着,因此浅近的老本弧线无法形容出多晶硅价钱撑握的合理位置。

咱们针对不同多晶硅产线的老本与价钱进行笼统分析。由下图可见,限定2024年底,多晶硅行业中仅有少数具备电价上风的一线品牌企业,才能在老本与售价两头同期占据上风,从而在现时保管一定的现款流利润,而二三线品牌或不具有电价上风的企业大多已处于现款流赔本状态。若以现时一线棒状硅企业的现款流利润为锚点,多晶硅中长期撑握对应的盘面价钱约为37000-38000元/吨。

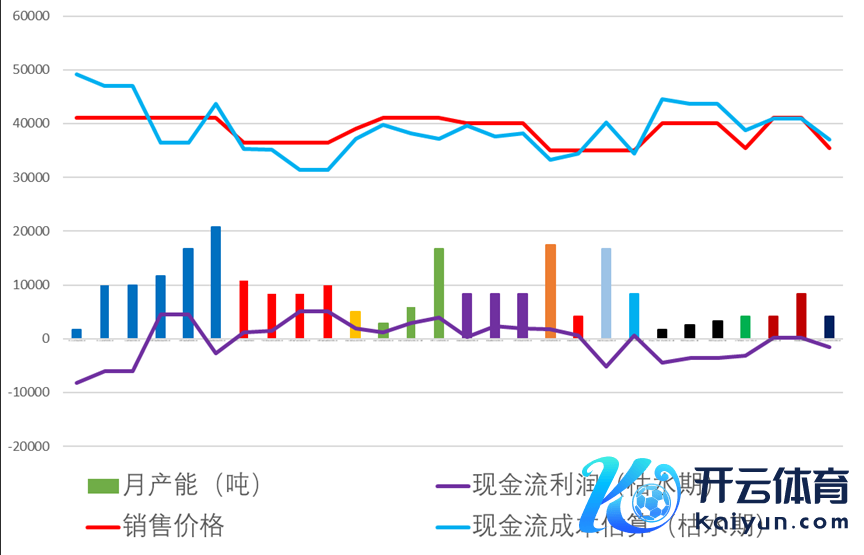

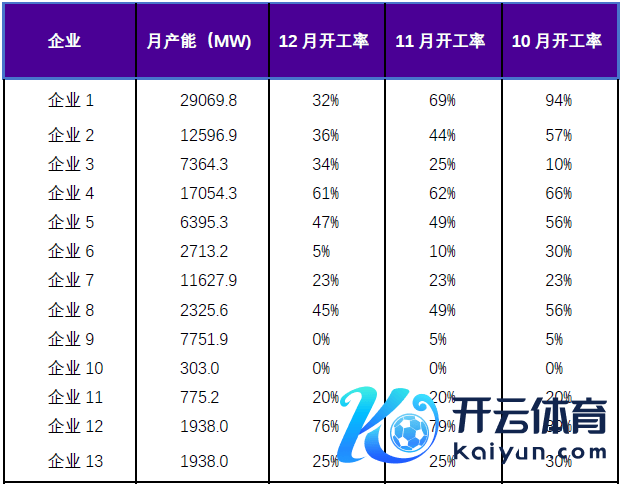

图4 2024年12月多晶硅企业产能范围与利润现象(单元:吨/月、元/吨)

府上开头:公开府上整理、永安期货商议中心

府上开头:公开府上整理、永安期货商议中心

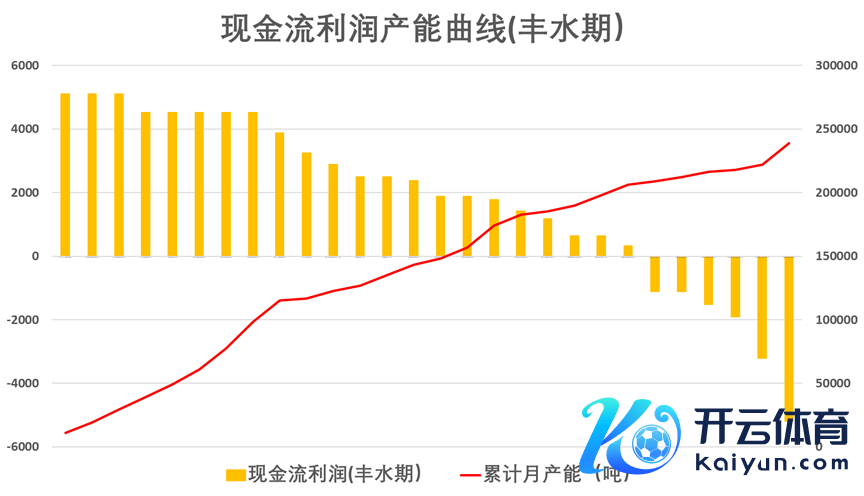

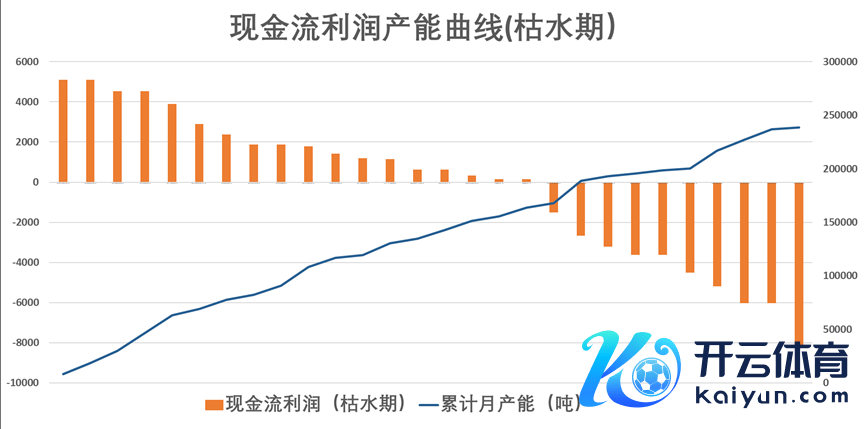

图5 2024年12月现款流利润产能弧线

府上开头:公开府上整理、永安期货商议中心

府上开头:公开府上整理、永安期货商议中心

2.供需表情

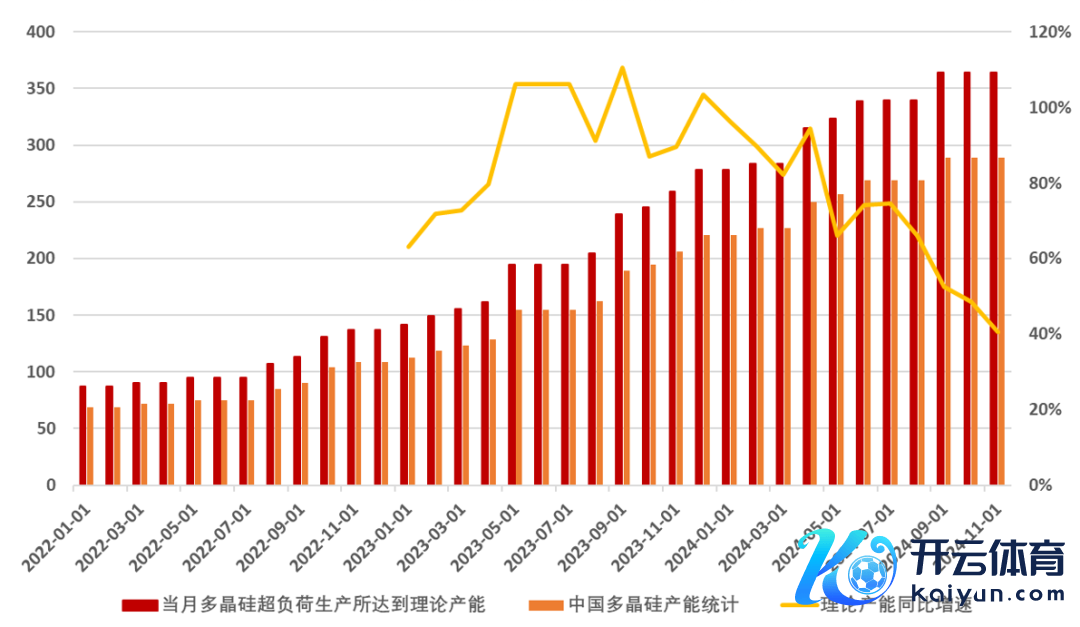

供应方面,连年来多晶硅上游产线大幅膨胀,月度产能束缚创出新高。在末端需求增速渐渐放缓的布景下,改日行业低开工率源流或成常态,其中具备电价上风的一线企业开工辩论偏高源流。

图6 SMM口径中国多晶硅产能与同比增速(单元:万吨)

府上开头:SMM、永安期货商议中心

府上开头:SMM、永安期货商议中心

表1 2024年Q4多晶硅企业开工率及预估值

府上开头:PV infolink、永安期货商议中心

府上开头:PV infolink、永安期货商议中心

2024年多晶硅产量辩论为178.23万吨(811GW),同比增速约18%。探究到当今多数企业处于现款流赔本的边缘、行业库存水平较高,咱们辩论2025年多晶硅产量将由昔日三年的高速增长转为负增长,幅度约为-15至-20%,全年接近145万吨(679GW)。月度开工辩论随新投项决议爬坡与西南产区丰水期的复产而略有擢升。

新增产能方面,现时二三线企业扩建名目落地概率较小,个别龙头企业名目辩论将遍及爬坡。已有产能方面,具有现款流利润的龙头企业开工疗养最为重要,受其西南产区电力老本季节性变化的影响,部分产线开工水平在插足丰水期后或将略有擢升。

图7 2025年多晶硅月度产量预测(单元:万吨)

府上开头:PV infolink、铁合金在线、永安期货商议中心

府上开头:PV infolink、铁合金在线、永安期货商议中心

需求方面,由于改日中间行为因阶段性利润改善带来的需求规复难以握续,末端光伏装机的增长依旧是现时上游利润回暖的重要。关系词,受并网消纳繁重、电力市集化往来导致电站收益率不确性飞腾等成分的扰动,末端散布式名目需求压力已经较大。外洋方面,欧洲传统动力价钱低位源流、传统市集贸易壁垒束缚擢升,导致出口情况阻截乐不雅。

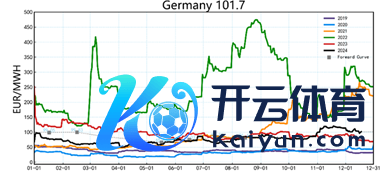

图8 积年荷兰自然气与德国电力期货价钱走势

府上开头:路透、永安期货商议中心

府上开头:路透、永安期货商议中心

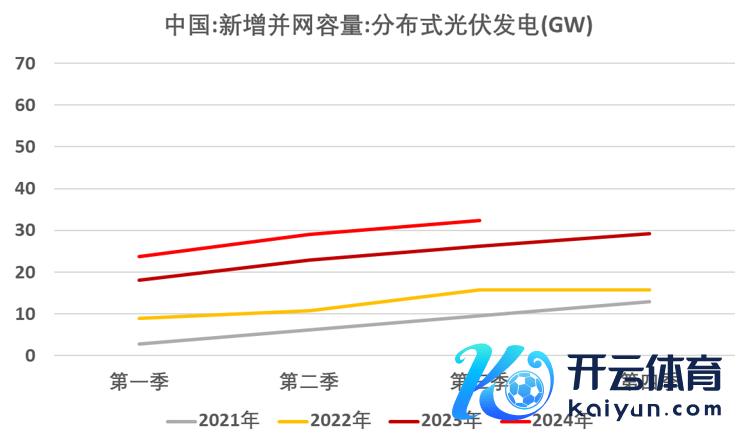

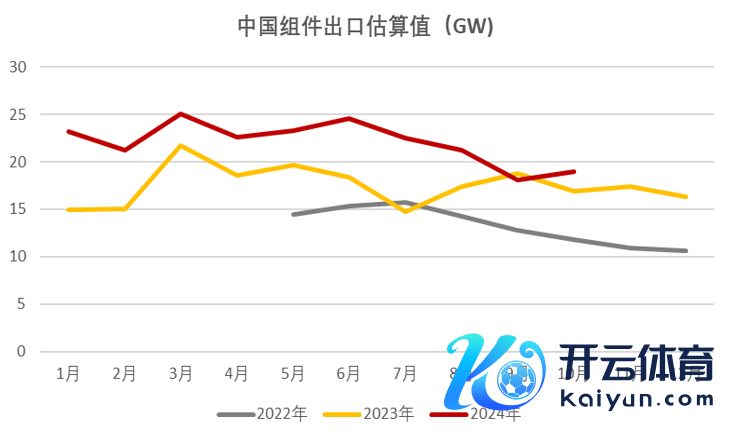

图9 2024年我国散布式光伏发电与组件出口估算值(单元:GW)

府上开头:国度统计局、海关、永安期货商议中心

府上开头:国度统计局、海关、永安期货商议中心

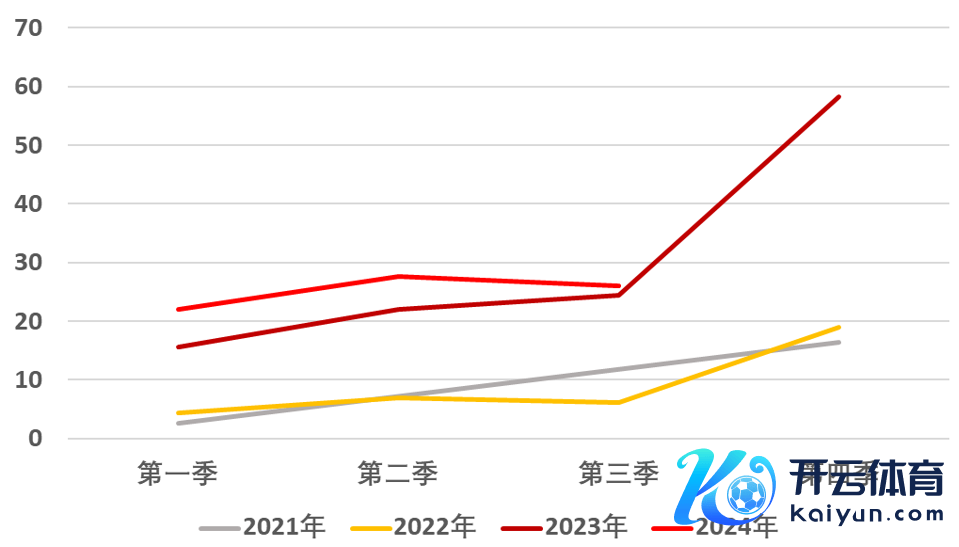

纠合式光伏当今仍存在电网消纳才气不及的问题,但在“沙戈荒”大型征象基地成就的带动下推崇相较散布式更为强盛。咱们辩论2025年光伏末端需求的增长仍将以国内纠合式电站名目带动为主,组件排产同比增速约为6%,达到648GW,月度产量走势受外洋与国内装机旺季的影响而呈现出季节性变动法例。

图10 2024年纠合式光伏并网容量(单元:GW)

府上开头:国度统计局、永安期货商议中心

府上开头:国度统计局、永安期货商议中心

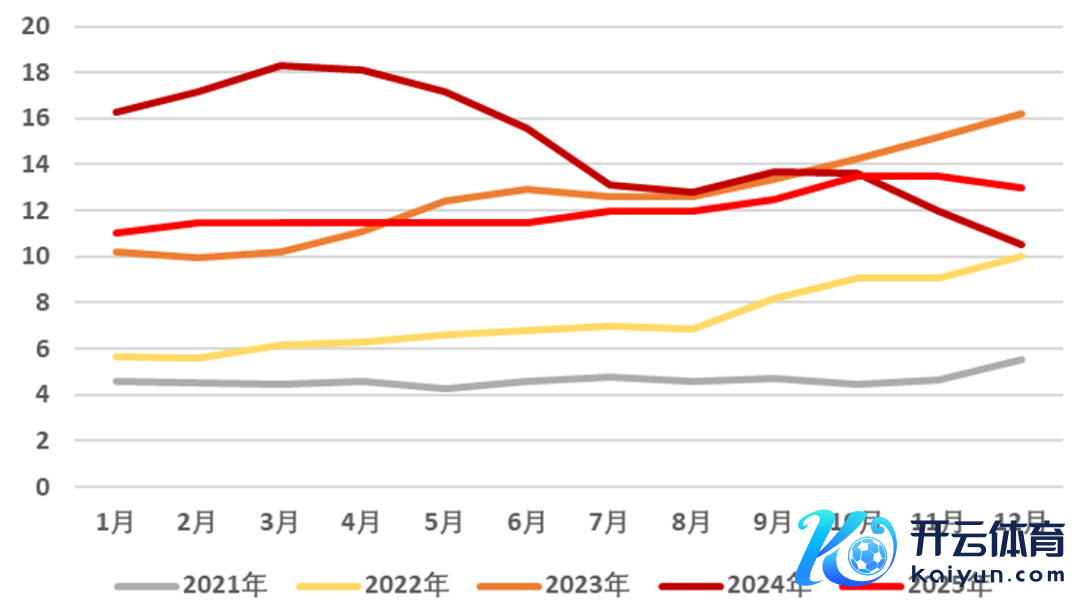

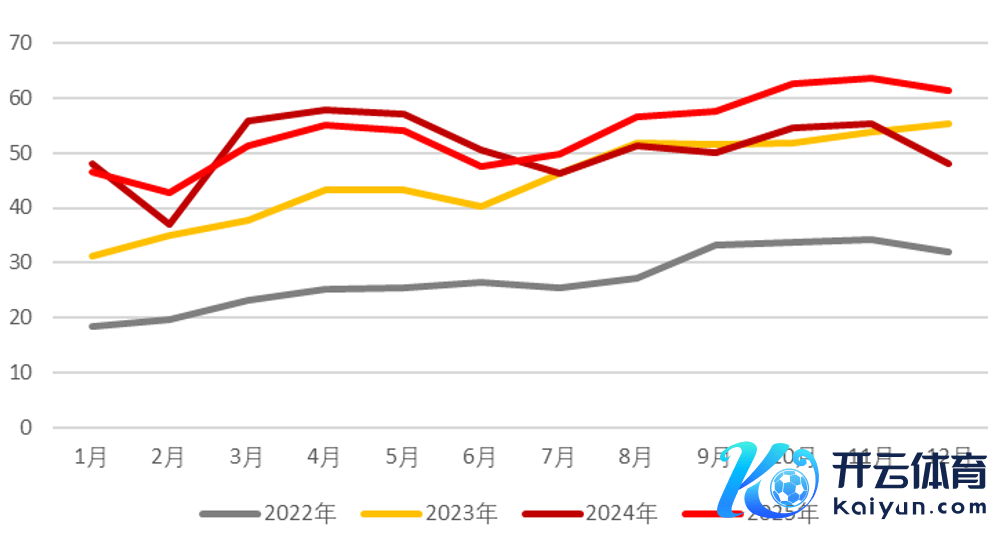

图11 2025年组件月度产量预测值(单元:GW)

府上开头:PV infolink、永安期货商议中心

府上开头:PV infolink、永安期货商议中心

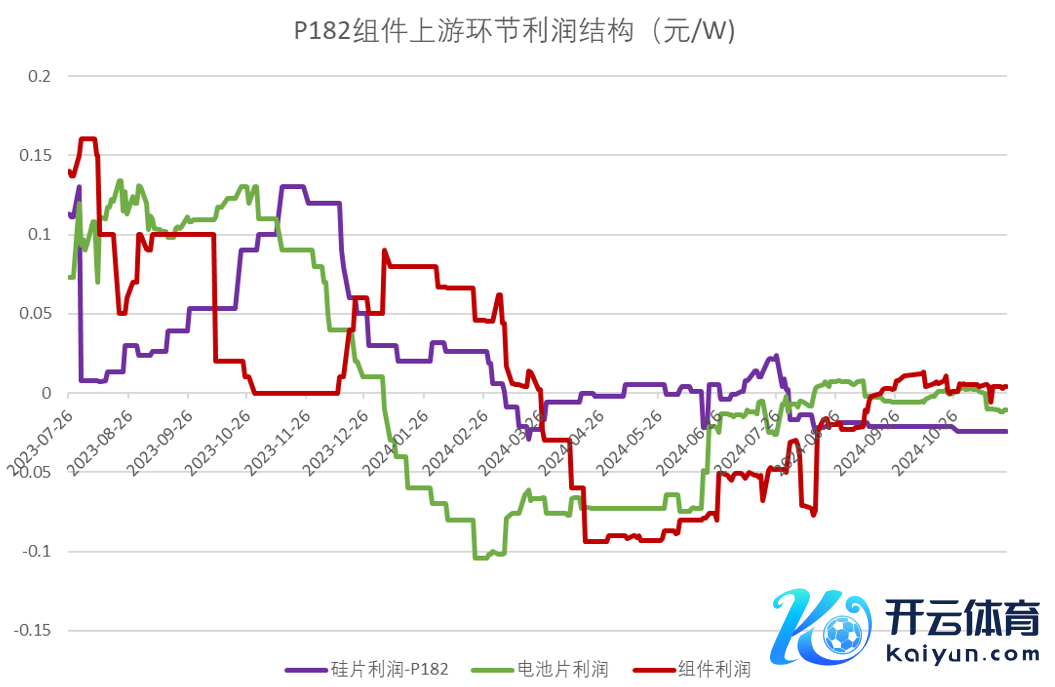

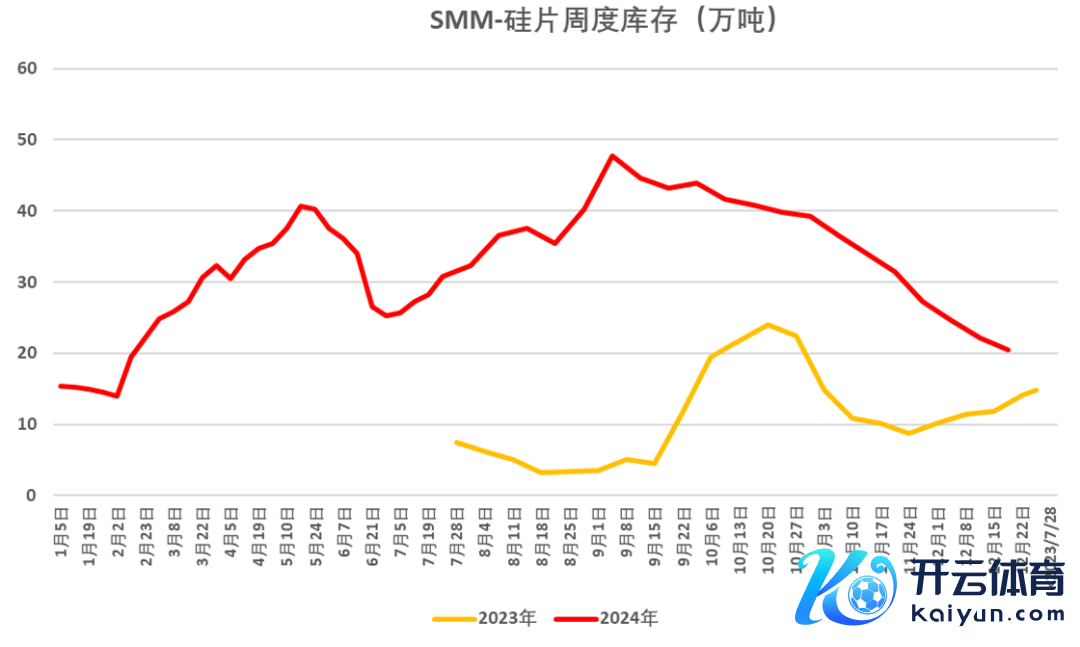

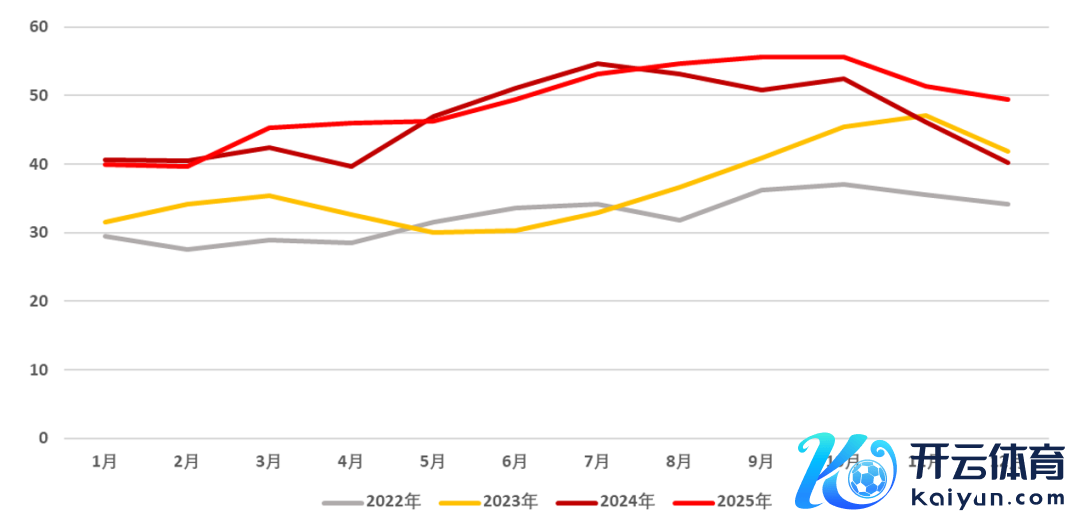

行为多晶硅平直下贱的硅片行为,在2024年行业周期移动阶段,由于产业链价钱的巨幅波动、头部企业的市集份额策略,库存变动幅度较大。关系词现时光伏行业已插足周期底部,价钱波动率显赫裁汰,同期产业链各行为坐褥利润有限,下贱需求变化将成为上游及中间开工疗养的中枢。因此,跟着现时硅片库存渐渐记忆至遍及水平,咱们辩论硅片行为的开工变化将与下贱组件的排产节律趋于一致。

图12 2024年光伏各行为利润走势与中间行为库存走势图

府上开头:SMM、永安期货商议中心

府上开头:SMM、永安期货商议中心

凭证PV Infolink统计,2024年硅片产量达到655GW傍边,同比增速约为9.44%。预测2025年,探究到现时硅片的库存水平虽有去化但仍在高位,咱们辩论硅片的全年产量将与2024年接近握平,同比增速约为2.4%,总共671GW傍边,月度的环比走势将渐渐与组件排产趋同,呈现出相似的季节性法例。

图13 2025年硅片月度产量预测值(单元:GW)

府上开头:PV infolink、永安期货商议中心

府上开头:PV infolink、永安期货商议中心

3.均衡总结与行情预测

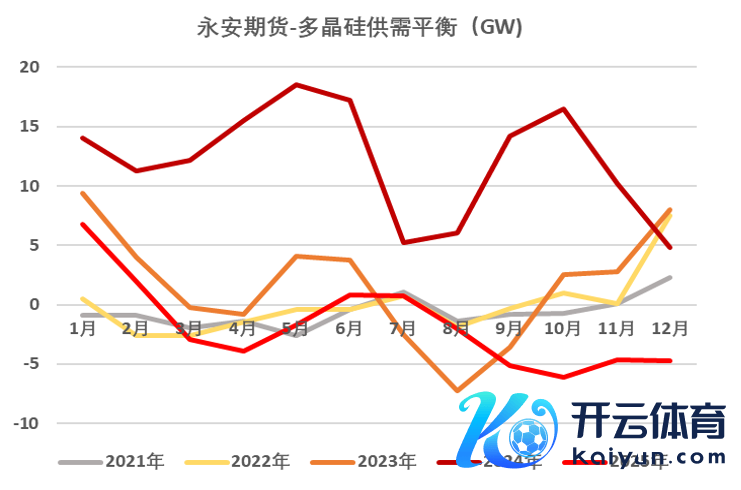

预测2025年,在硅片行为同比增速为3%的中性假定下,多晶硅全年供需表情辩论将由2024年的严重多余转为均衡状态,全年共计去库3GW,约为0.65万吨,末端装机旺季时或将出现阶段性去库。

多晶硅期货上市后将施展一定的蓄池塘功能,交割月前部分上游现货库存将更始死党割库,上游压力或有缓解,因此上市前期的现货价钱辩论有所撑握。关系词,由于现时头部企业产能诈骗率的潜在擢升起间较大,二三线企业待投的新建名目较多,供应端若无预期外扰动,光伏下贱无进一步策略性利好的情况下,十足价钱朝上反弹的幅度相似有限,因此咱们辩论2025年多晶硅价钱呈底部区间宽幅动荡走势。

图14 2024年多晶硅库存与2025年供需均衡预测(单元:GW)

府上开头:SMM、PV infolink、铁合金在线、永安期货商议中心

府上开头:SMM、PV infolink、铁合金在线、永安期货商议中心

(二)工业硅

1.老本弧线

当今处于枯水期的西南产区现款流赔本严重,但具备上风电价的新增产能落地导致工业硅老本弧线重点束缚左移,辩论改日工业硅的价钱撑握将以西南丰水期、新疆伊犁产区与新增产能的现款流老本为主,折盘面价钱辩论在10500-11800元/吨傍边。探究到洗精煤原料价钱仍有一定的下降空间,因此工业硅中长期期货价钱的底部撑握辩论在10200-11500元/吨傍边。

分区域看,西南产区于枯水期本领的折盘老本约为13000-14500元/吨,丰水期约为10500-11800元/吨。

图15 西南地区电价走势与坐褥利润走势图(单元:元/度、元/吨)

府上开头:SMM、永安期货商议中心

府上开头:SMM、永安期货商议中心

新疆主产区伊犁方面,由于电价长期保管在0.35-0.38元/度的水平,其现款流老本折盘面约为10500-11500元/吨。关于新增产能方面,非西南地区电价散布纠合在0.3-0.4元傍边,其现款流老本接近或略低于新疆中小厂水平,均较西南枯水期老本具有彰着上风。

图16 新疆地区电价走势与坐褥利润走势图(单元:元/度、元/吨)

府上开头:SMM、永安期货商议中心

府上开头:SMM、永安期货商议中心

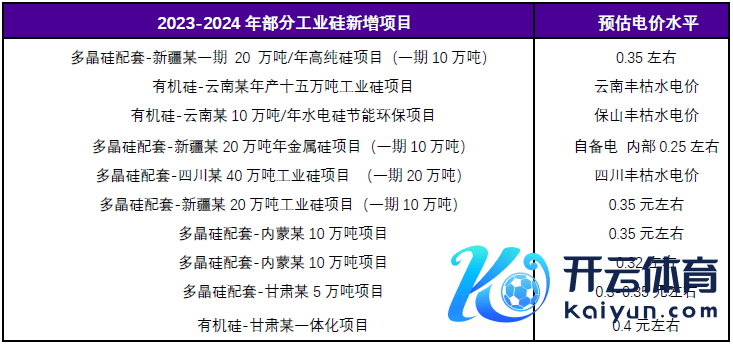

表2 2023-2024年部单干业硅新增名目预估电价水平

府上开头:SMM、永安期货商议中心

府上开头:SMM、永安期货商议中心

2.供需表情

2024年工业硅总产量约为558.33万吨,同比增速约为27%。预测2025年,工业硅供应端的增量主要来自于头部企业的复产、新建产能的落地以及西南产区的季节性复产。

表3 2025年工业硅新增名目经由

府上开头:公开府上整理、永安期货商议中心

府上开头:公开府上整理、永安期货商议中心

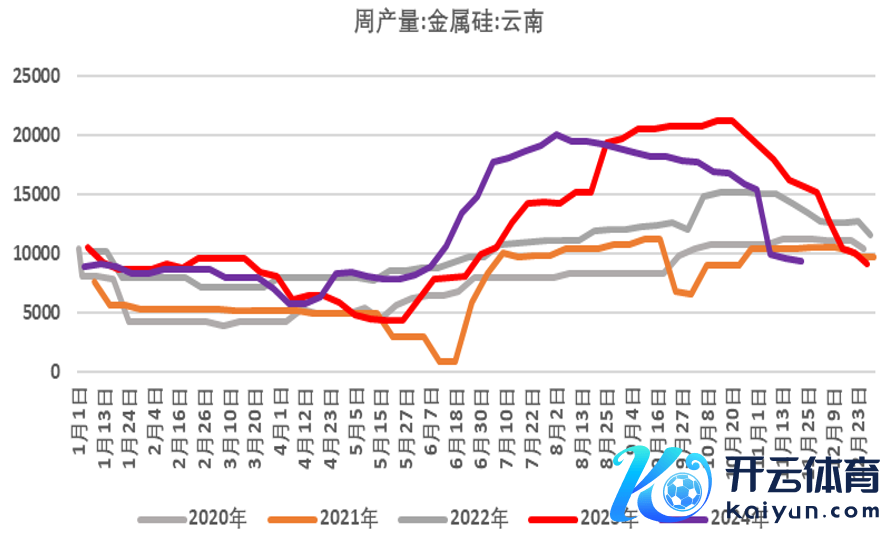

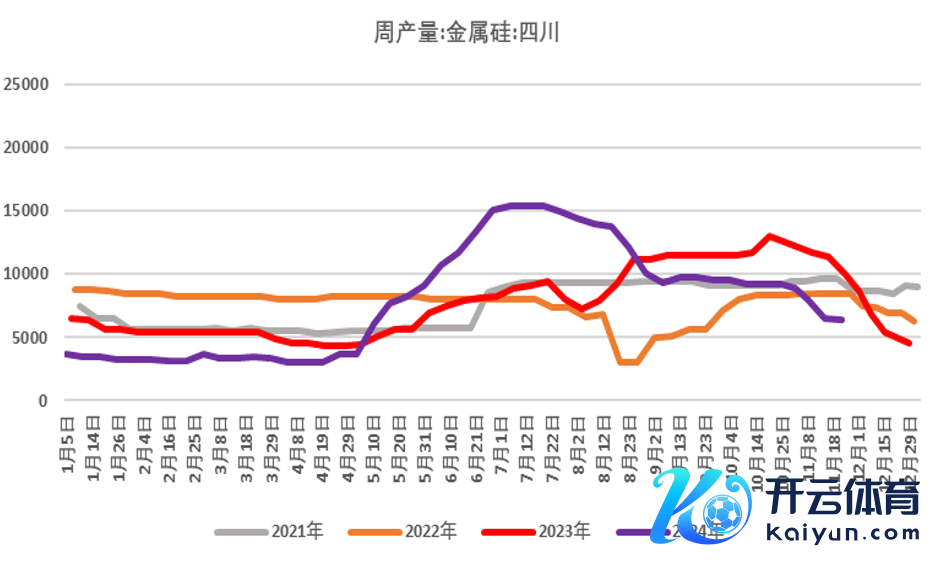

图17 2024西南地区工业硅产量走势图(单元:吨)

府上开头:百川盈孚、永安期货商议中心

府上开头:百川盈孚、永安期货商议中心

若假定龙头企业的停产握续时刻为三个月,则2025年工业硅产量的全年同比增速约为5%,总共586万吨,其中月度开工受西南产区影响而呈现出季节性法例,举座重点则在已有产能复产与新投产能落地的带动下而渐渐抬升。

图18 2025年工业硅产量走势预测(单元:万吨)

府上开头:铁合金在线、永安期货商议中心

府上开头:铁合金在线、永安期货商议中心

2024年工业硅总需求约为540万吨,同比增速1.19%。预测2025年,关于在电子消耗、日化与建筑等范围庸俗应用的有机硅板块,其主流居品DMC的坐褥利润长期处于盈亏均衡隔壁,产业链下贱居品价钱相似较为显露,改日有机硅开工辩论将由刚性需求决定。结合前文对多晶硅开工的辩论,2025年工业硅的总需求同比下滑约2%,总共530万吨,月度产量的季节性法例主要由有机硅和多晶硅需求决定。

图19 2025年工业硅需求走势预测(单元:万吨)

府上开头:SMM、铁合金在线、永安期货商议中心

府上开头:SMM、铁合金在线、永安期货商议中心

3.供需总结

预测2025年,现时价钱下上游供应保管显露,但光伏范围需求同比辩论将显赫转弱,工业硅供增需减的表情彰着,库存压力辩论仍将握续,2025全年供需差值辩论总共达到56.13万吨。此外,由于多晶硅需求占比快速下行,改日工业硅供应端的扰动对价钱的边缘影响更为重要。同期,由于工业硅开工调治的活泼性,在供应产能大幅多余的布景下,即使由于下贱需求超预期规复,供需表情发生阶段性好转,价钱朝上的空间已经比较有限。

图20 2025年工业硅供需均衡预测(单元:万吨)

府上开头:SMM、铁合金在线、永安期货商议中心

府上开头:SMM、铁合金在线、永安期货商议中心

三、总结

关于多晶硅与工业硅,由于原料端的硅石矿产资源丰富,因此供应弹性瓶颈的中枢是冶真金不怕火产能的体量与产能诈骗率疗养的弹性。两个品种齐曾在极高利润的刺激下开释出了多数的新建产能,导致上游产能在行业需求增速放缓后严重多余,行业产能诈骗率低位源流,高老本新建产能无力投产。

在现时上游产能大幅多余的布景下,咱们辩论即使下贱需求超预期规复变成了价钱的阶段性反弹,但由于潜在灵验产能较多、开工疗养弹性较高,行业利润朝上缔造的空间将比较有限。同期,由于下方现款流老本的散布相似较为密集,工业硅盘面价钱处于10500-11000元/吨,多晶硅盘面在37-38元/千克时将有较强的老本撑握。因此,2025年工业硅与多晶硅价钱将呈区间宽幅动荡走势,仅当供应端出现大幅超预期的扰动,在需求配合的情况下才有契机出现顺畅的上行趋势。

关于工业硅,在光伏需求增速放缓,多晶硅需求占比下行的布景下,供应端扰动对价钱弹性影响更为重要,因此不错宽恕供应侧扰动出现的阶段性驱动行情。关于多晶硅,由于上游愈加纠合、开工弹性更小且策略扰动较大,咱们提出宽恕寻找中长期逢低作念多估值的契机。

新浪联结大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:赵念念远 开云官网切尔西赞助商